Por Fernando Okumura

17 de julho de 2019

9 min. de leitura

Saiba o que esperar em termos de diluição nas rodadas de investimento e decida se é para você.

O que acha de ouvir o post, em vez de lê-lo? Escute com o player abaixo:

Diluição de StartUp é talvez a variável mais importante em um processo de fund raising . Afinal, é “preço” pago pelo empreendedor em troca do dinheiro investido na empresa. O propósito desse post é ajudar o empreendedor tomar decisões informadas sobre esse tema. Vamos lá?

A AgileMS é um ERP desenvolvido exclusivamente para empresas de SaaS. Esse post faz parte do Blog onde compartilhamos melhores práticas de gestão de SaaS.

O que você quer aprender?

O que é diluição de StartUp?

Equity Dilution, Stock Dilution, Founder Dilution, ou Diluição de StartUp é o percentual da companhia de que os empreendedores abrem mão em troca do investimento. Assim, trata-se de uma redução de propriedade devido à emissão de novas ações ou quotas.

Como calcular a diluição de StartUp?

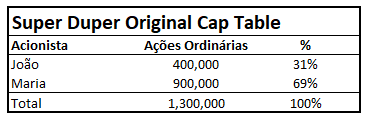

Suponha que João e Maria fundaram a empresa Super Duper e investiram R$1,3 milhões, sendo R$400k do João e R$900k da Maria, ambos a R$1 por ação. A Cap Table da Super Duper seria assim:

João tem 31% da companhia enquanto Maria tem 69%. Juntos, os fundadores têm 100% da empresa.

Quandos os empreendedores fazem uma rodada de investimento, a propriedade dos fundadores é diluida. O quanto de diluição depende do número de novas ações emitidas (que, por sua vez, depende do montante de investimento e do preço pago por ação, que, por sua vez depende do valor da empresa antes do investimento, o Pre-Money Valuation).

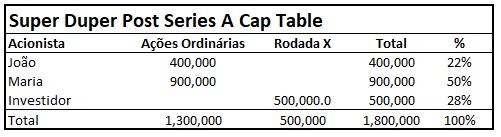

Suponha que João, Maria e investidor concordem que a Super Duper vale R$2,6 milhões (Pre-Money Valuation) e que R$1 milhão serão investidos na companhia na rodada. Dessa forma, o valor da ação é de R$2,6 milhões / 1,3 milhões de açoes. Ou seja, R$2,00 por ação.

Se o investidor aportará R$1 milhão @ R$2/ação, ele comprará 500k ações. Após o investimento, a Cap Table ficará assim:

Notem que agora João e Maria têm, coletivamente, 22% + 50% = 72% da companhia. Isso quer dizer que a Diluição de StartUp foi de 100% – 72% = 28%.

Vale a pena se diluir?

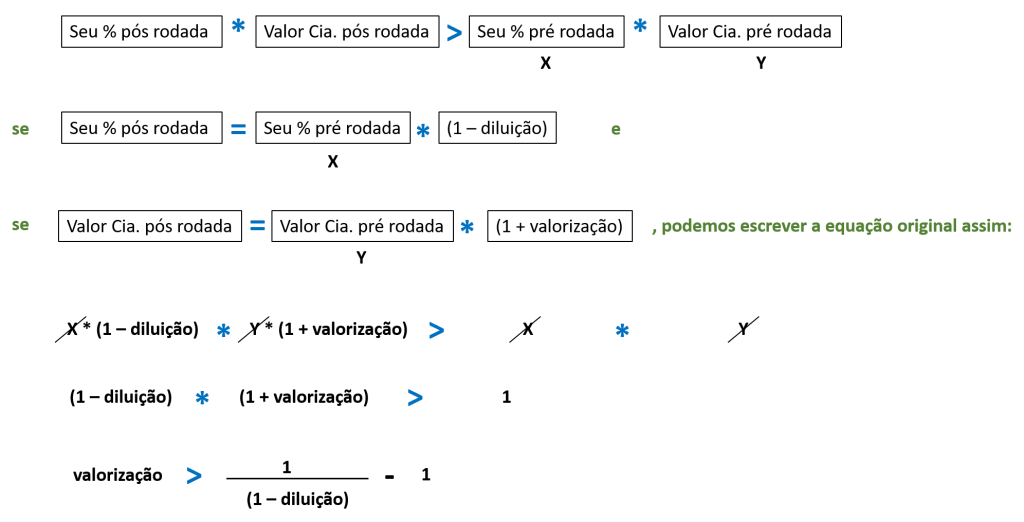

Se consideramos apenas o valor das ações / quotas dos fundadores, a diluição de StartUp vale a pena contanto que:

A idéia é que, se você abre mão de metade da sua propriedade, é preciso que o valor da companhia pós rodada mais que dobre para que você ganhar. Se você tem 100% da companhia e ela vale R$1 milhão antes da rodada, ela precisa valer mais de R$2 milhões após a rodada para que seus 50% valham mais do que o seu R$1 milhão original.

Elaborando a equação acima, temos:

Com isso, podemos raciocinar da seguinte forma:

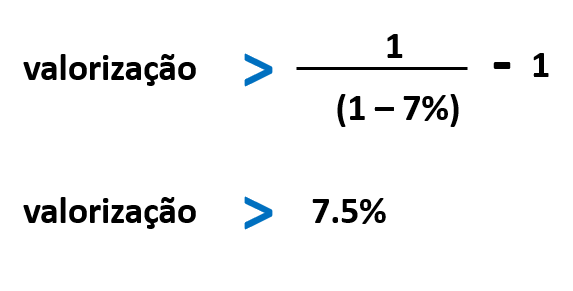

Se uma aceleradora te pede 7%, você precisa acreditar que sua companhia vai valorizar mais do que 7.5% com a aceleração para o negócio fazer sentido.

O raciocínio acima é similar ao descrito por Paul Graham da Y Combinator em The Equity Equation.

A meu ver, é uma proxy para avaliar uma proposta de investidor. Entretanto, essa equação não leva em conta o seu Custo de Opportunidade. Ou seja, se sua companhia fosse valorizar esses 7.5% durante o período de aceleração mesmo que não participasse da aceleradora, obviamente o negócio não faria sentido.

Dessa forma, um melhor ponto de partida para o seu raciocinio seria:

Note que “Valor Cia. pós rodada sem investimento” não quer necessariamente dizer “sem capital” pois há alternativas para captar recursos sem diluição de StartUp como, por exemplo,

- debt funding através de bancos e fundos especializados (p. ex., a55 e outros). Já ouvi sobre casos em que bancos tiveram a melhor taxa. Assim, cote todas alternativas.

- crédito subsidiado (p. ex., finep e BNDES)

- antecipação de recebíveis (p. ex. adianta)

Custos e Diluíções

Além do aspecto puramente quantitativo relacionado ao valor das suas ações, é fundamental considerar também os outros “custos” que geralmente acompanham a diluição de StartUp. Por exemplo, a redução de seu poder de decisão com a entrada de investidores no conselho de administração, Liquidation Preference, Participation Rights, Cumulative Dividends e as demais amarras do negócio.

Do lado pessoal, é importante considerar como sua motivação será afetada pelas diluições. A cada rodada de investimento, o fundador se torna cada vez mais um “executivo com participação” e menos “empreendedor” per se. Vale ponderar sobre esse caminho antes das primeiras rodadas pois a expectativa dos investidores profissionais é que você seguirá nessa trilha. Ou seja, não tem muita “volta”.

Smart Money

Finalmente, vamos considerar o tema “smart money”. Parte do pitch dos investidores é geralmente algo como “vamos agregar mais do que dinheiro, vamos ajudar você a construir o negócio”. Se você espera o “smart” além do “money”, é bom avaliar o que de fato o investidor pode agregar além do que você e seus atuais advisors e colaboradores já fazem.

Se você é um recém formado e sem muita experiência é mais provável que o investidor te ajude, sobretudo com coisas básicas como governança, controle e planejamento financeiro, etc. No entanto, se você já tem experiência empresarial significativa, a menos que o investidor tenha efetivamente construído algo similar ao que você está montando, a chance dele fazer a diferença é bem menor. Assim, é importante você fazer a sua due diligence sobre o investidor. Ele já empreendeu com sucesso? O negócio que ele construiu tem algo a ver com o seu? Qual é o track record dele como VC?

Incentivos

Considere também os incentivos do investidor. O modelo de negócio de um fundo de Venture Capital funciona de forma exponencial. Isto é, de 10 investimentos early-stage, ~2 investimentos gerarão todo lucro do fundo. Onde o investidor colocará sua energia e atenção quando ele identificar quais são essas 2 empresas? O que acontecerá com as demais?

Vinod Khosla, co-fundador da Sun Microsystems que depois criou a Khosla Ventures, afirma que mais de 95% dos VCs agrega zero valor e que 70-80% destrói valor. Segundo ele, a maioria dos VCs “haven’t done shit” para saber o que dizer a startups em situações dificeis. Vai além e afirma que o conselho de VCs que nunca foram fundadores ou CEOs é inútil.

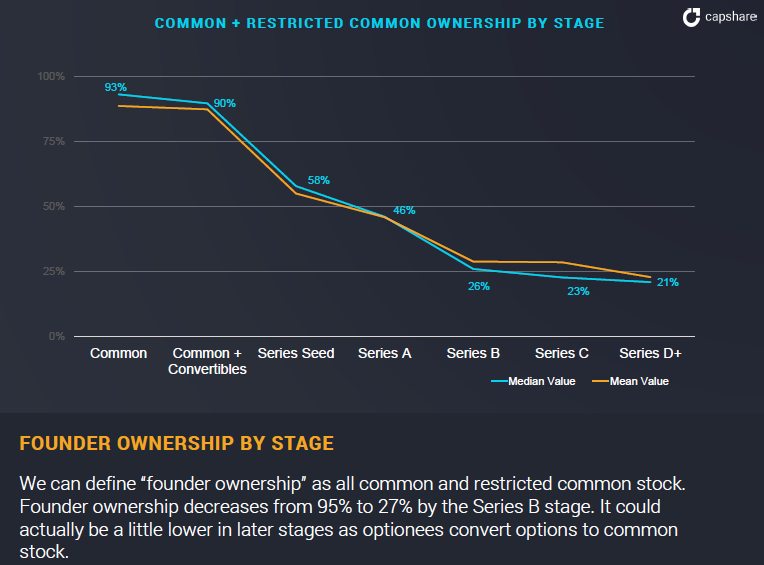

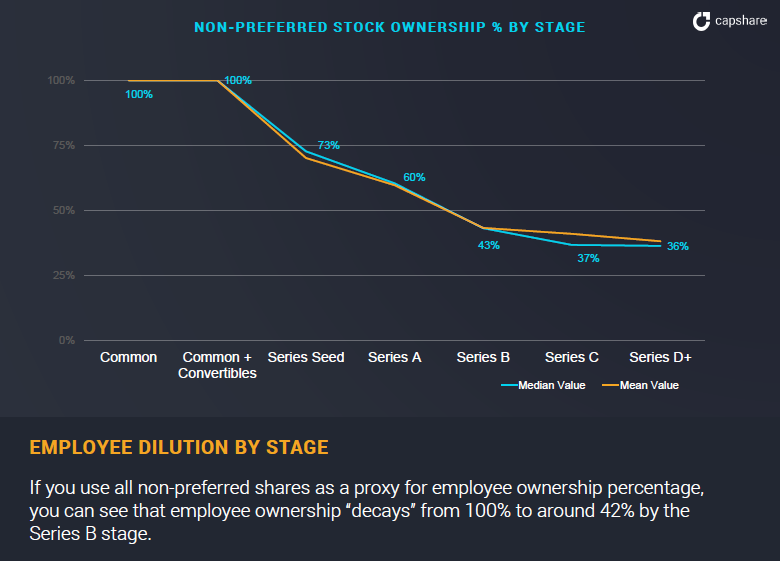

Qual é a diluição de StartUp média ao longo das rodadas de investimento?

Segundo a CapShare’s 2018 Private Company Equity Statistics Report, a diluição média dos fundadores nos EUA por rodada é:

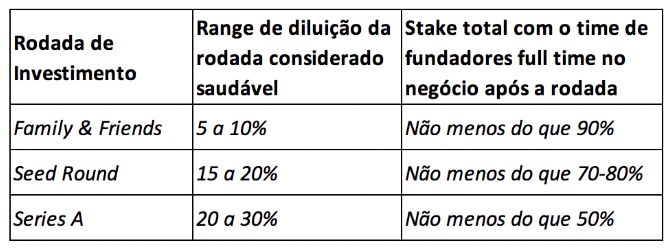

No Brasil, segundo Florian Hagenbuch do fundo Canary, uma diluição de StartUp saudável seria:

A diluição dos fundadores no Brasil pode ser menor do que nos EUA pois os fundadores americanos tendem a abrir mão de mais equity para colaboradores. Isso ocorre porque há uma cultura de stock options mais estabelecida. Ou seja, colaboradores estão dispostos a receber menos do que o salário de mercado em troca de ações da companhia. No Brasil, como há bem menos casos em que colaboradores ganharam uma “bolada” com esse tipo de remuneração, muitos ainda não estão dispostos a abrir mão de parte do salário.

Se olharmos para a diluição de StartUp nos EUA colocando fundadores e colaboradores em um único grupo, temos números mais próximos aos do Brasil.

Para que a jornada seja bem sucedida, é imporante que os fundadores não se diluam em excesso. Caso contrário, eles podem perder a motivação ao longo do caminho e todo mundo perde. Com isso em mente, investidores profissionais evitam investir em empresas em que já houve uma diluição excessiva. Nesse casos, costuma-se dizer que “não há espaço no captable” ou que a “captable já está lotada”.

Assim, se algum investidor propuser uma diluição de StartUp acima dos parâmetros normais, é possível que ele não tenha muita experiência em investir em Startups. Nesse caso, talvez tentasse explicar o racional acima ou simplesmente procuraria alternativas.

Conclusão

Captar dinheiro de investidores profissionais não é uma condição sine qua non para o sucesso de uma StartUp, sobretudo no Brasil.

No nosso país, o modelo de negócio de SaaS, por exemplo, não impõe uma necessidade tão grande de capital com nos EUA. Lá, leva-se em média ~12 meses para se recuperar CAC, no Brasil, esse número é mais próximo de ~6 . Além disso, o custo de desenvolvimento é bem mais acessível no Brasil. Essas e outras características do nosso contexto facilitam o desenvolvimento mais orgânico (i.e., com recursos próprios) de uma companhia. A StartUp Decora é um exemplo disso. Criada em Florianópolis, ela nunca recebeu investimentos de fundos e foi vendida por US$100 milhões. Outro exemplo é Involves, empresa que chegou a R$40 milhões de ARR sem investimentos de fundos.

Dito isso, fazer a jornada com fundos de VC também é uma opção. Antes de optar por esse caminho, no entanto, vale muito a pena estudar as contas, as amarras e sua visão para companhia e para o seu dia a dia profissional.

Leia também:

- SAFE (Simple Agreement For Future Equity): O que é? Como funciona?

- Pre-Money Valuation vs. Post-Money Valuation: a diferença.

- SDE (Seller Discretionary Earnings): O que é? Como calcular? Quando usar?

- Liquidation Preference (Preferência de Liquidação): O que é e como funciona?

O que achou desse post? Deixe seu comentário abaixo. Adoraríamos falar com você.

Gostou do conteúdo?

Assine a Newsletter e receba mais dicas de como otimizar seu SaaS!

Deixar um Comentário