Por Fernando Okumura

18 de julho de 2019

6 min. de leitura

Sabia o que é Liquidation Preference, um dos termos mais importantes em fund raising

O que acha de ouvir o post, em vez de lê-lo? Escute com o player abaixo:

Liquidation Preference (Preferência de Liquidação) é um dos termos mais importantes do Term Sheet de fund raising de uma StartUp. Após o montante de investimento e a diluição, talvez seja o ponto mais importante do deal. Nesse post vamos explorar o que é Liquidation Preference, o racional de sua existência e os seus diferentes tipos. Vamos lá?

O que você quer aprender?

- 1 O que é Liquidation Preference (Preferência de Liquidação) ?

- 2 Qual é a lógica da Liquidation Preference (Preferência de Liquidação) ?

- 3 Quais são tipos de Liquidation Preference (Preferência de Liquidação) ?

- 4 Qual é o “padrão” de Liquidation Preference (Preferência de Liquidação) ?

- 5 Como a Liquidation Preference (Preferência de Liquidação) funciona na prática?

- 6 Conclusão

O que é Liquidation Preference (Preferência de Liquidação) ?

É o direito do investidor (proprietários de ações preferenciais) de recuperar seu investimento antes dos fundadores e colaboradores (proprietários de ações ordinárias) em um evento de liquidez (p. ex., venda da companhia).

Vamos analisar um exemplo de 1x Participating Liquidation preference (abaixo exploramos os tipos de Preferência de Liquidação) para ilustrar. Suponha que o investidor colocou R$5 milhões na empresa.

- Se ela é vendida por qualquer valor até R$5 milhões, todo o valor da venda vai para o investidor e os fundadores e colaboradores não ganham nada;

- Se ela é vendida por mais de R$5 milhões, digamos R$12 milhões, R$5 milhões são pagos ao investidor e os outros R$7 milhões são dividos de forma pró-rata entre o investidor (sim, ele ganha duas vezes), fundadores e colaboradores.

Essencialmente, a Preferência de Liquidação reduz o valor de venda efetivo para o empreendedor pois o seu percentual da companhia só se aplica a (Valor da venda – Valor Investido). Assim, ela reduz significativamete o payout do fundador. Portanto, é vital prestar atenção nisso.

Qual é a lógica da Liquidation Preference (Preferência de Liquidação) ?

A lógica é proteger o investidor. Se a StartUp não dá certo e é liquidada por um valor inferior ao esperado (p. ex., inferior ao valor investido), ele quer maximizar sua recuperação do capital. Nesse cenário, ela me parece fazer sentido. Entretanto, se a companhia vai razoavelmente bem, não creio que faça sentido o investidor ser pago 2 vezes. Dessa forma, é difícil engolir a Participating Liquidation Preference. Vamos explorar os tipos abaixo.

Quais são tipos de Liquidation Preference (Preferência de Liquidação) ?

Há 2 varíáveis básicas de Preferencia de Liquidação:

- Múltiplo do Investimento e

- Participating vs. Non-Participating

O Múltiplo determina o montante que deve ser pago ao investidor antes que os fundadores e colaboradores recebam 1 centavo. Ele é expresso em X vezes o valor investido. Por exemplo, se o investimento foi de R$5 milhões, uma 1x Liquidation Preference, significa que os investidores recebem R$5 milhões antes de todo mundo. Uma 2x, implica R$10 milhões e assim por diante.

Se a Preferência de Liquidação for por Particpating, o investidor ganha 2 vezes. Ele recebe o montante determinado pelo múltiplo + sua fatia pró-rata do valor remanescente com vimos no exemplo acima.

Se a Preferência for por Non-participating, o investidor tem que escolher: ou ele recebe o montante determinado pelo múltiplo ou ele recebe o pró-rata do valor da venda. Suponha uma 1x Non-Participating em que o investidor colocou R$6 milhões em troca de 30% da companhia. Se ela é vendida por R$20 milhões ou mais, ele optará pelo pró-rata. Afinal, 30% * R$20+ milhões > R$6 milhões. Por outro lado, se o valor da venda for inferior a R$20 milhões, ele optará por receber o 1x.

Qual é o “padrão” de Liquidation Preference (Preferência de Liquidação) ?

O padrão é 1x Non-Participating e a maioria dos investidores profissionais não se desvia muito disso. Uma proposta mais agressiva me acenderia uma luz vermelha pois pode indicar falta de experiência ou de friendliness com o empreendedor.

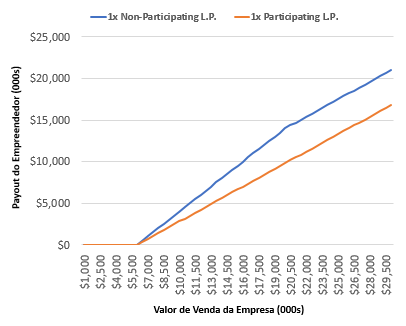

Como a Liquidation Preference (Preferência de Liquidação) funciona na prática?

Vamos usar o exemplo acima para ilustrar. Suponha que o investidor investiu R$6 milhões em troca de 30% da companhia. No gráfico abaixo, mostramos os diferentes cenários de payout do empreendedor (Y) com base em diferentes valores de venda da empresa (X) e nos 2 cenários de Liquidation Preference.

Note que não há diferença entre Non-Participating e Participating até que o valor de venda da empresa chegue ao Valor do Investimento x Múltiplo (R$6 milhões em nosso exemplo). Em ambos os casos, o emprendedor e colaboradores não ganham nada. Clique aqui para baixar a planilha de simulação de Liquidation Preference.

A partir do momento em que o valor de venda passa Valor do Investimento x Múltiplo, é que vemos a diferença entre Participating e Non-Participating no payout do empreendedor. Essa diferença aumenta linearmente de R$0 (valuation = R$6 milhões) a R$4.2 milhões (valuation = R$20 milhões) e segue constante a partir daí.

Portanto, em nosso exemplo, o teto do custo marginal de se ter Participating é de R$4.2 milhões.

Desta forma:

Note que, quanto maior for o Múltiplo, mais longe está o ponto a partir do qual o fundador está “in the money“. Aumentar o múltiplo eleva a barra, coloca o gol mais longe e isso pode ter um efeito prejudicar não só os empreendedores, mas também os investidores.

Suponha que, depois dessa rodada, a companhia não atingiu suas metas agressivas de crescimento ou lucratividade. Portanto, suas perspectivas de uma nova rodada são pequenas. No entanto, a empresa chegou ao breakeven , cresce organicamente e tem um valuation de ~R$3 milhões.

Por conta da Preferência de Liquidação (1x R$6 milhões), o fundador está “deep under water”. Ou seja, ele tem que dobrar o valuation (organicamente!) para começar a ter alguma perspectiva de um mínimo ganho. Nessa situação, faz sentido para o empreendedor investir os próximos anos de sua vida nesse projeto? Ou o retorno sobre seu tempo seria maior começando um novo projeto com uma CapTable limpa?

Para endereçar situações como essa, pode-se utilizar o Carve Out. Resumidamente, é um acordo em que os investidores concordam em dar um % do valor de venda da companhia ao empreendedor independentemente da Liquidation Preference.

Assim, no final das contas, na prática, ela pode se materializar de forma diferente.

Conclusão

A Preferência de Liquidação é um ponto muito importante na negociação de uma rodada de investimentos porque afeta diretamente o seu payout como empreendedor.

O padrão é 1x Non-Participating. Propostas diferentes disso, tem que ter outros termos extraordinariamente favoráveis para compensar flexibilizar. Use a planilha de simulação e veja como diferentes cenários se materializam.

Na prática, a Liquidation Preference pode ser desconsiderada se o empreendedor estiver muito “under water” e os investidores quiserem mantê-lo motivado a seguir na companhia. Converse sobre Carve Out com seus investidores se esse for o seu caso.

Leia também:

- Investidor Anjo: O que você precisa saber

- Venture debt para empresas de SaaS

- Diluição de StartUp: 4 coisas que você precisa saber

- SAFE (Simple Agreement For Future Equity): O que é? Como funciona?

- Pre-Money Valuation vs. Post-Money Valuation: a diferença

- SDE (Seller Discretionary Earnings): O que é? Como calcular? Quando usar?

- Quanto cobrar de multa e juros no boleto bancário?

O que achou desse post? Deixe seu comentário abaixo. Adoraríamos falar com você.

Gostou do conteúdo?

Assine a Newsletter e receba mais dicas de como otimizar seu SaaS!

Deixar um Comentário