Por Fernando Okumura

20 de março de 2019

14 min. de leitura

Entenda as particularidades de um DRE para empresa de SaaS. Avalie a performance financeira de sua empresa de SaaS.

O que acha de ouvir o post, em vez de lê-lo? Escute com o player abaixo:

O modelo de negócio de SaaS é diferente da indústria e do comércio tradicional. Assim, é interessante levar em conta suas particularidades ao analisar sua performance financeira.

O propósito desse post é ilustrar como uma Demonstração de Resultado do Exercício (DRE) customizado para SaaS pode te ajudar nesse sentido. Para tal, vamos relembrar rapidamente o que é o DRE, a diferença entre o DRE Contábil e o Gerencial e entre os regimes de caixa/competência. Em seguida, descreveremos um exemplo de Demonstrativo de Resultados para SaaS. Vamos lá?

A AgileMS é um ERP desenvolvido exclusivamente para empresas de SaaS. Esse post faz parte do Blog onde compartilhamos melhores práticas de gestão de SaaS.

Nota: o conteúdo desse artigo é meramente ilustrativo não deve ser tomado como instrução ou aconselhamento profissional. Consulte seu contador e advogado antes de tomar decisões relacionadas a esse tema.

O que você quer aprender?

- 1 O que é DRE (Demonstração do Resultado do Exercício)?

- 2 Qual é a diferença entre o DRE Contábil e o DRE Gerencial?

- 3 Qual a diferença entre o regime de caixa e competência?

- 4 Por que elaborar o DRE para uma empresa de SaaS é diferente?

- 5 Como estruturar um DRE (Gerencial) para empresas de SaaS?

- 6 Conclusão

- 7 Leia também:

O que é DRE (Demonstração do Resultado do Exercício)?

Trata-se de um relatório contábil que comunica o resultado (lucro ou prejuízo) da empresa em um determinado período. Toda empresa é obrigada a produzi-lo por lei:

Artigo 1179 do Código Civil:

“O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico [i.e. DRE].”

O formato do DRE também é determinado por lei. O artigo 187 da Lei 6.404/1976 estabelece quais informações e em que ordem o DRE deve mostrar:

(+) Receita Bruta: vendas ligadas a atividade da empresa (p. ex., Setup e SaaS). Outras receitas (p. ex. multas) devem ser registradas em conta separada.

(-) Deduções de Receita Bruta (ex. descontos comerciais e impostos sobre receita)

(=) Receita Líquida

(-) Custo de Mercadorias ou Serviços Vendidos

(=) Lucro Bruto

(-) Despesas Operacionais

(=) Lucro Operacional

(+/-) Receitas e Despesas Não Operacionais

(=) Resultado do Exercício Antes do IR e CSLL

(-) Provisão Para o IR e CSLL

(=) Lucro Líquido

Qual é a diferença entre o DRE Contábil e o DRE Gerencial?

O DRE Contábil é preparado para cumprir as obrigações legais da empresa e seu formato é inflexível como vimos acima. Ele é produzido para uma audiência externa (p. ex. receita federal, público em geral).

O DRE Gerencial é preparado para auxiliar os gestores em suas decisões. Ele não é obrigatório, pode ser formatado livremente e é produzido para uma audiência interna.

Qual a diferença entre o regime de caixa e competência?

O “regime” se refere a forma como a empresa registra suas atividades (p. ex. vendas e despesas). Toda atividade empresarial gera um registro (também chamado de evento ou lançamento).

No regime de caixa, as receitas e despesas são registradas quando os pagamentos são recebidos/realizados (i.e., quando o dinheiro entra ou sai da conta bancária). Por outro lado, no regime de competência, receitas e despesas são realizados quando ocorrem de fato (p. ex. quando você efetivamente presta ou recebe um serviço).

Para avaliar a performance da empresa, é interessante usar o regime de competência pois vincula receitas e despesas ao mesmo período. Por exemplo, suponha que vendeu uma assinatura em janeiro e deu prazo de 30 dias para o cliente pagar. Nesse mesmo mês, seu provedor de hospedagem lhe deu 60 dias para pagá-lo. Para avaliar a performance de janeiro corretamente, é preciso registrar a receita e a despesa em janeiro. Isso facilita a análise do desempenho do seu negócio sem “poluir” os dados com condições comerciais. O DRE é confeccionado pelo regime de competência.

Por outro lado, o regime de caixa também é importante pois reflete o dinheiro que a empresa realmente tem a disposição. Essa informação é fundamental para entender a capacidade da empresa em pagar suas contas (i.e., liquidez). Por exemplo, se a empresa vende a prazo, pode estar registrando um bom volume de vendas, mas não ter dinheiro para pagar salários e contas do mês.

Por que elaborar o DRE para uma empresa de SaaS é diferente?

Elaborar o DRE em empresas de SaaS pode ser um desafio porque o seu modelo de negócios é diferente do modelo tradicional da indústria e do comércio.

Por exemplo, ao contrário de um comércio, não há compra e venda de mercadorias. Portanto, não há um valor definitivo para Custo de Material Vendido (CMV). De fato, em uma empresa de SaaS, o CMV é a soma dos custos associados à manutenção do software e da base de clientes existente como veremos mais adiante.

Como estruturar um DRE (Gerencial) para empresas de SaaS?

Frequência

É interessante montar e analisar o DRE mensalmente para identificar tendências e problemas rapidamente. Em empresas em crescimento, isso é mais importante pois recursos são escassos e a margem para erros é pequena. De fato, podemos dizer que, para companhias de 2-5 anos, demonstrativos trimestrais e anuais não são suficientes na maioria dos casos.

Granularidade da conta

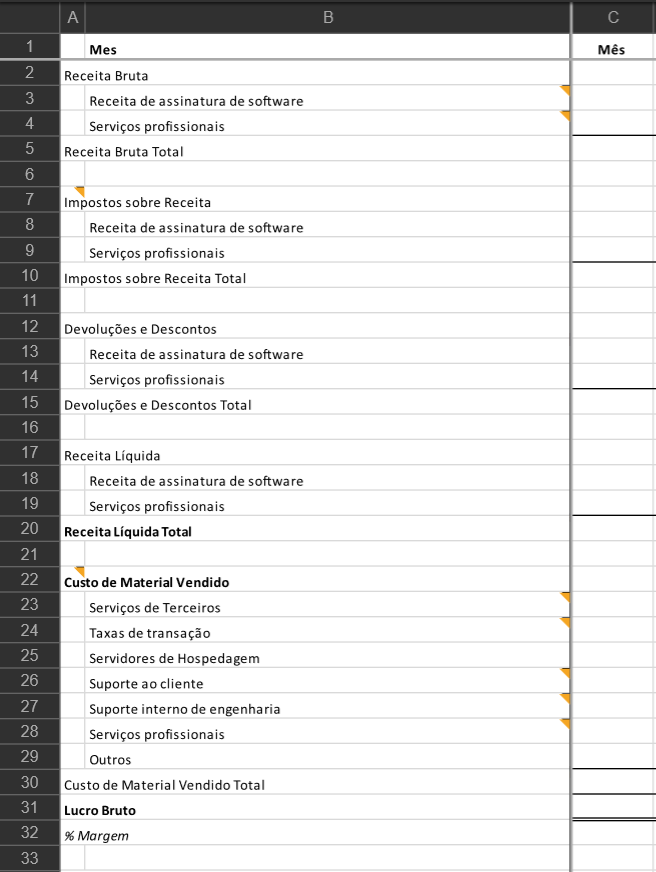

Para ilustrar, vamos usar o exemplo de DRE presente nas duas imagens abaixo.

(+) Receita Bruta

A receita é separada em Receita de Assinatura e Serviços Profissionais. Receita de Assinatura é a receita recorrente de SaaS. Serviços Profissionais se refere a receitas pontuais como, por exemplo, setup / implantação e consultoria.

Essa separação é útil pois mostra de onde a receita está vindo. Se uma parte significativa da receita não é recorrente, seu faturamento pode não ser tão estável.

Em SaaS, o foco maior é na receita recorrente. De fato, muitas empresas fornecem os Serviços Profissionais a preço de custo.

(-) Impostos sobre Receita

Incluímos nessa categoria todos os tributos (ou obrigações trabalhistas) cuja base de cálculo é a receita da companhia. Por exemplo:

- ISS (Imposto Sobre Serviço) ou ISSQN (Imposto Sobre Serviço de Qualquer Natureza): é um tributo municipal e cada prefeitura determina sua alíquota de acordo com o serviço prestado. Geralmente, vai de 2% a 5%. Para saber mais sobre ISS em empresas de Saas, leia “Retenção de ISS e CPOM: O que é, Como funciona, Em quais municípios”

- PIS/PASEP e COFINS: são tributos federais e, para empresas de SaaS no lucro real ou presumido, as alíquotas são 0.65% e 3.00% respectivamente.

Se a empresa é de lucro presumido, deixaríamos o IRPJ e a CSLL fora dessa categoria ainda que, indiretamente, esses impostos sejam um % da receita bruta.

(-) Devoluções e Descontos

Não há muito sentido em se falar de Devoluções no contexto de SaaS. Assim, vamos focar em Descontos. Há dois tipos de descontos: o Desconto Incondicional (também conhecido como Desconto Comercial) e o Desconto Condicional.

O Desconto Incondicional é aquele que não depende de evento posterior a emissão da fatura e/ou nota fiscal. Ele não é incluído na Receita Bruta. Exemplo:

Venda dos Serviços/Produtos: R$100.000,00

(-) Desconto Incondicional: R$20.000,00

(=) Valor de Venda e da Nota Fiscal (Receita Bruta): R$80.000,00

Os R$80.000,00 serão a Receita Bruta da PJ prestadora/vendedora de serviço.

O Desconto Condicional é aquele que depende de evento posterior a emissão da fatura e/ou nota fiscal. Por exemplo, o desconto dado ao pagador quando ele paga a fatura antes do vencimento. O Desconto Condicional é incluído na Receita Bruta e depois retirado do resultado através de uma despesa. Exemplo:

Venda de Serviços/Produtos: R$100.000,00

Valor de Venda e da Nota Fiscal (Receita Bruta): R$100.000,00

Desconto Condicional (Despesa Financeira): R$20.000,00

(-) Custo de Material Vendido (CMV)

O CMV engloba os custos associados a prestação do serviço/software. Essencialmente, é o que a empresa gasta para manter o software disponível e os clientes existentes. Vamos comentar os componentes mais comuns abaixo. Note que, quando nos referirmos a um determinado “Time”, estamos falando do custo total associado a equipe incluindo salários, férias, 13º, benefícios, INSS, FGTS, treinamentos, viagens, eventos, etc.

- Gastos associados a hospedagem: AWS, Azure, GoogleCloud e softwares que suportam a hospedagem;

- Gastos associados a cobrança: taxas de bancos e de meios de pagamento (p. ex., boleto e cartão de crédito);

- Time de Sucesso do Cliente (incluindo Onboarding) e Suporte

- Time de desenvolvedores alocados a funções de suporte;

- Serviços de Terceiros: software utilizado pelo time de Sucesso do Cliente / Suporte (p. ex., Zendesk, Intercom), etc.

- Parte do Time de P&D: pode-se dizer o desenvolvimento e a inovação contínua de produto são necessários não só para ampliar a base de clientes, mas também para mantê-la. Dessa forma, pode-se alocar um % (p. ex. 20%) do custo do time de desenvolvedores dedicados a novos produtos/features ao CMV;

- Outros gastos associados a manutenção dos clientes existentes e a disponibilização do software atual.

(=) Lucro Bruto

O Lucro Bruto é um dado especialmente importante em empresas de SaaS porque reflete a capacidade da empresa em gerar caixa para cobrir as despesas operacionais, incluindo Vendas e Marketing. Ou seja, quanto maior é o Lucro Bruto, maior é a capacidade da empresa em investir e acelerar seu próprio crescimento.

Para saber mais sobre Lucro Bruto, leia “Como calcular margem bruta em SaaS?”

(-) Despesas Operacionais

Despesas operacionais são aquelas diretamente associadas a operação da empresa.

- Time de vendas e despesas associadas (p. ex., SalesForce, Pipedrive, PhoneTrack, VOIP, etc.);

- Time de marketing e despesas associadas (agências ou freelancers externos, Adwords, Facebook Ads, RD, WordPress, SEMRush, etc);

- Time de P&D (% não alocado a CMV) e despesas associadas;

- Despesas Gerais e Administrativas (G&A): aluguel, luz, água, time administrativo (p. ex. recepção, limpeza, segurança, financeiro, jurídico, RH, C-suite), softwares de gestão, etc.

- Outras despesas operacionais (que não sejam Depreciação e Amortização).

(=) LAJIDA (Lucros Antes De Juros, Impostos, Depreciação E Amortização) ou EBITDA (Earnings Before Interest Tax Depreciation and Amortization.)

Na indústria e comércio tradicionais, o EBITDA é frequentemente usado para analisar a capacidade de gerar caixa e a eficiência operacional da empresa. Entretanto, em empresas de SaaS de alto crescimento, o EBITDA pode não ser efetivo nesse sentido. O alto investimento em Vendas e Marketing (V&M) frequentemente zera ou negativa o EBITDA. Além disso, os investimentos em V&M são a vista enquanto as consequentes receitas são parceladas longo de meses. Isso distorce ainda mais o EBITDA.

Dessa forma, para medir a capacidade de gerar caixa e eficiência operacional em empresas de SaaS em alto crescimento, é interessante somar V&M ao EBITDA. O resultado seria uma proxy de quanto dinheiro a companhia geraria se tirasse o pé do acelerador.

Note que V&M merece uma análise separada com métricas específicas (p. ex. CAC) pois tende a ser a maior despesa da companhia.

Finalmente, o EBITDA ainda reflete o fluxo de caixa e, portanto, pode ser usado para monitorar o cash burn da companhia.

(-) Depreciação / Amortização

Depreciação / Amortização é a perda periódica de valor dos ativos da empresa por conta de uso, obsolescência ou desgaste natural. A taxa de depreciação anual é determinada com base na vida útil do ativo e é tratada como uma despesa. O limite da depreciação acumulada ao longo dos anos é o valor contábil do ativo. Note que há limites máximos de depreciação estabelecidos por lei.

Empresas de SaaS geralmente não têm muitos ativos e os mais comuns são equipamentos (computadores, monitores, ar-condicionado, etc) e móveis. Assim, essa linha tende a ser pouco representativa. Entretanto, o tema de Imobilização & Amortização de software vs. Despesa de Desenvolvimento de Software merece uma breve discussão.

Gastos

Os gastos de desenvolvimento de software (i.e., linha de P&D em Despesas Operacionais do DRE exemplo) podem tratados de 2 formas: Imobilização de Capital (CAPEX) ou Despesa. Quando são imobilizados, os valores são adicionados aos ativos da companhia e posteriormente amortizados ao longo de anos. Quando são tratados como despesas, os valores entram imediatamente em despesa operacional reduzindo o lucro contábil da companhia.

Por um lado, pode-se argumentar que tratar como despesa reflete melhor a realidade financeira da companhia. Afinal, é um custo recorrente e deve ser registrado quando efetivamente ocorre (princípio do regime de competência). Ao imobilizar, posterga-se e “suaviza-se” o impacto desse custo no resultado da empresa pois ocorre em forma de despesa de depreciação ao longo de anos.

Por outro lado, pode-se argumentar que o software é de fato um ativo. De fato, de acordo com o FASB, uma das características do ativo é incorporar prováveis benefícios econômicos futuros. Claramente, para uma empresa de SaaS, o software é o principal gerador de benefícios econômicos. Além disso, do ponto de vista prático, pode ser interessante ter o ativo “Software” no balanço da empresa. Suponha que a empresa queira vender um de seus produtos (software ou dados) a outra companhia. Se o ativo não existir contabilmente, não há o que vender (ainda que existam de fato milhares de linhas de código e informações armazenadas em bancos de dados).

Note que imobilizar apenas para reduzir a linha de despesa e aumentar artificialmente o lucro da empresa é um truque bem conhecido. Qualquer investidor minimamente sofisticado o identificará.

Para saber mais, leia Como contabilizar software? Despesa? Imobilizado?

(=) LAJI (Lucro Antes de Juros e Impostos) ou EBIT (Earnings Before Interest And Taxes)

Em empresas tradicionais, o EBIT é uma proxy de Lucro Operacional (regime de competência) e EBITDA, de fluxo de caixa gerado pelas operações principais da companhia.

Depreciação / Amortização geralmente não são itens super relevantes em empresas de SaaS. Assim, o EBIT não tende a diferir muito do EBITDA nesse caso.

(+/-) Receitas / Despesas Financeiras

Essa linha reflete as despesas e receitas financeiras da empresa. Despesas são gastos como juros pagos e descontos de antecipação de recebíveis. Receitas são rendimentos de investimentos como CDBs e Descontos Condicionais obtidos.

Note que alocamos as taxas e descontos de meios de pagamento (boletos e cartões) ao CMV. São custos associados a coleta de pagamento (i.e., operações) de não ao financiamento da companhia.

(=) Resultado antes da CS e IR

(-) CS e IR

(=) Lucro Líquido

Conclusão

Agora você já conhece um pouco mais sobre o DRE em empresas de SaaS. Também viu exemplo de DRE gerencial que pode te ajudar a monitorar a performance de sua empresa. Assim, convido você a exercitar esse novo aprendizado. Converse com seu Financeiro e Contador sobre como como os seus DREs (Contábil e Fiscal) estão sendo produzidos e como pode melhorá-los para gerar mais insights de performance para sua empresa. O que achou desse post? Deixe seu comentário abaixo. Adoraríamos falar com você.

Leia também:

Desvendando o Mundo do ERP para Startups SaaS no Brasil

Gestão de Assinaturas: O Segredo para o Sucesso das Startups SaaS

Métricas SaaS: O Guia Completo para Gestores Financeiros

Como Nossa Solução ERP Pode Impulsionar Sua Startup SaaS

O Futuro da Gestão Financeira para Empresas SaaS no Brasil

Estratégias de Marketing Digital para Startups SaaS no Brasil

Como Construir uma Equipe de Desenvolvimento de Software de Alto Desempenho no Brasil

Estratégias de Retenção de Clientes para Startups SaaS no Mercado Brasileiro

O Impacto da Transformação Digital nas Startups SaaS BrasileirasTransformação Digital

Gostou do conteúdo?

Assine a Newsletter e receba mais dicas de como otimizar seu SaaS!

Deixar um Comentário